Подборка наиболее важных документов, релевантных запросу Удаление первичных документов строительных материалов, например: нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое.

Судебная практика

Дело N Α57-15565/2021 Постановление Двенадцатого арбитражного суда от 22 июня 2022 г. по заявлению N 12ΑΠ-3235/2022: Строительство железнодорожных объектов, пени за просрочку исполнения обязанностей. Решение: Требование удовлетворено. Факт надлежащего выполнения работ действиями КС-2 не подтвержден, иных достаточных письменных доказательств выполнения работ в порядке, предусмотренном договором, ответчик не представил. Основные документы (например, товарно-транспортные накладные, счета-фактуры, сертификаты, паспорта и т.п.), отвечающие требованиям допустимости приобретения и расходования (амортизации) строительных материалов, инструментов, расходных материалов и установленного оборудования; заполненные журналы учета, акты по технике безопасности на объекте, акты об отходах инкассации, отчеты о расходовании материалов, акты скрытого контроля работ и т.п.), В материалы дела и Заказчику не был представлен ряд косвенных признаков, свидетельствующих о выполнении Ответчиками по заявке целей работ, указанных в Акте КС-2, на основании которых может быть установлен факт выполнения работ по Акту КС-2.

Выбор решения 2022 года: при начислении налога на доходы физических лиц по выбору юридической фирмы «Скидка на профессиональный налог» по статье 23 главы 23 «Налог на доходы физических лиц», налоговые органы пришли к выводу, что налогоплательщик. неправомерно применена скидка по налогу на недвижимость при продаже нежилого помещения, поскольку по эксплуатационным характеристикам продаваемые объекты не предназначались для личного пользования, не была представлена лицензия, подтверждающая реконструкцию объекта, и не была представлена первичная документация. О перепланировке реконструкции. Суд подтвердил вывод налоговых органов о незаконности применения скидки по налогу на недвижимость, но признал возможность применения 20-процентного налогового вычета по налогу на прибыль, несмотря на отсутствие обстоятельств и неявку индивидуального предпринимателя от налогоплательщика. Налогоплательщик. Суд принял во внимание вывод налоговых органов о том, что проданное имущество не предназначалось для личного потребления или удовлетворения собственных нужд, а также о том, что имущество было продано в течение одного года после восстановления имущества после пожара.

Статьи, комментарии и ответы на вопросы

Статья: НДС с работ, выполненных компанией за счет собственных средств по благоустройству территории (О. Мокрецов) («Эж-Бухгалтер», 2024, n 38) Суд по трем пунктам вынес решение в пользу компании. Они установили, что компания выполнила все требования налогового законодательства как в части оформления основных бухгалтерских документов, так и в части исчисления НДС. Суд отметил, что в данном случае объекты, с которых компания снимала строительные материалы, не преследовали самостоятельных экономических целей и не являлись самостоятельными объектами градостроительной деятельности, а лишь выполняли услуги, связанные с соответствующим участком и его строениями. Поэтому они не являлись недвижимостью.

Статья: Разногласия, связанные с основанием требований связанных лиц в деле о банкротстве (по материалам Марманского прихода Арбитражного суда 2016 — первой половины 2019 года) (Кириченкова М.А.) При этом при исследовании дела суд использовал возрастающие критерии обоснованности предъявленных требований по взаимосвязи Суд установил наличие связи между компанией и обществом через участников При этом суд исходил из того, что выполнение строительно-ремонтных работ предполагает большой объем основных бухгалтерских и организационных документов, переписку между сторонами по организации работ на строительной площадке, административную деятельность организации, взаимодействие персонала сторон. сторон для обеспечения работы персонала. Среди самостоятельных споров участие значительного числа работников и закупка строительных материалов, особенно при работе по договорам, требующим приобретения товарно-транспортных накладных, не содержат элементов, которые должны иметь подлинные участники цивилизованного оборота. Закупка материалов, календари выполнения работ (КС-6, КС-6А), штатные расписания, рабочие листы и другая документация, необходимая для выполнения рассматриваемых работ на момент установки заемщика.

Регулирующие органы.

Методические рекомендации по бухгалтерскому учету затрат и производства в молочном скотоводстве и животноводстве» (утв. Минсельхозом РФ) Дезинфицирующие и другие средства оформляются ограничительными и приемными карточками, товаросопроводительной и другой документацией. Аналогично ведется учет отпуска запасных частей, конструкционных материалов, топлива и других материалов в процессе производства. Фактический расход и снятие затрат на производство этой рабочей информационной продукции оформляется актом о расходе материальных ценностей.

Как правильно снять материалы под строительство в 2025 году

Чтобы снять стоимость строительных материалов, использованных при выполнении строительно-монтажных работ, прораб ежемесячно составляет отчеты о расходе материалов. В этой статье мы расскажем, зачем нужен этот документ и как правильно его заполнить.

Зачем нужны отчеты о расходе материалов?

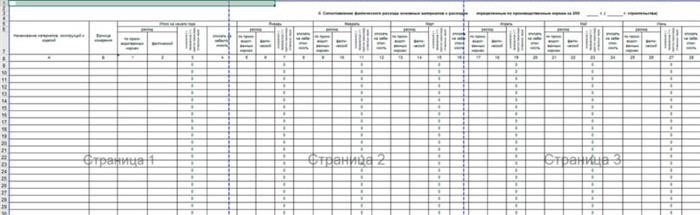

Отчеты о расходе материалов при строительстве составляются по форме М-29. Приказ ЦСУ СССР, утвержденный 613, утратил силу. Однако из-за отсутствия новых образцов форма М-29 по-прежнему используется для правильного списания материалов на себестоимость работ.

Форма М-29 «Удаление материалов» решает две проблемы со структурой.

Как заполнить форму.

Для каждого объекта заполняется своя форма М-29. Документ состоит из двух разделов.

Нормативный расход материалов до начала строительства фиксируется инженером, а события регистрируются прорабом на основании общего календарного журнала работ.

Перечень основных материалов для расхода, по которым составляются отчеты, утверждается ответственным лицом строительной организации.

Прораб заполняет вторую часть формы М-29 о списании строительных материалов в затраты на строительство, подписывает этот отчет и передает его на проверку бухгалтеру и инженеру участка. После проверки документ подписывается и передается на утверждение руководителю производственной организации.

Руководитель строительной организации определяет количество материалов, которое можно амортизировать в стоимости строительно-монтажных работ. Если, например, расход меньше нормативного, то отнимается фактическое количество. А если материала израсходовано больше, чем рассчитано, руководитель кустарной организации должен обосновать превышение.

Как хранить М-29 в электронном виде

Существует три наиболее распространенных способа ведения в электронном виде формы М-29 «Амортизация материалов по затратам на строительство

Управленческие документы в электронном или бумажном виде: в чем различия и как они применяются на практике

Амортизация строительных материалов в затратах по статьям

На основании каких документов можно списать строительные материалы в стоимость объекта? Рассказывают эксперты службы Правового консалтинга ГАРАНТ Виктория Батова и Сергей Родушкин.

Организация (общий режим налогообложения) осуществляет деятельность, связанную с выполнением общестроительных и ремонтных работ по договору строительного подряда как своими работниками, так и подрядчиками. На основании каких документов бухгалтеры могут списывать материальные расходы в себестоимость объекта?

Согласно пункту 1 статьи 252 Налогового кодекса РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, предусмотренных статьей 270 Налогового кодекса РФ).

В соответствии с п. 1п. 1 ст. 254-1 НК РФ к материальным расходам относятся, в частности, затраты налогоплательщика на приобретение сырья и (или) материалов и (или) элементов, используемых в производстве (или) в качестве основы имущества либо необходимых для производства товаров (или) оказания услуг).

При этом в целях налогообложения прибыли расходами признаются затраты и подтвержденные затраты (если они предусмотрены статьей 265 НК РФ — пункт об ущербе).

Под обоснованными расходами понимаются финансово оправданные затраты, оценка которых выражена в финансовой форме.

Документально подтвержденные расходы — расходы, подтвержденные документами, составленными в соответствии с законодательством Российской Федерации. Расходами признаются все затраты, произведенные в целях осуществления деятельности, направленной на получение дохода.

21. 11. согласно пункту 1 статьи 9 федерального закона 1996 года «о бухгалтерском учете» (далее — n 129-фз) справедливости ради следует отметить, что все хозяйственные операции, проводимые учреждением, должны подтверждаться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведутся регистры бухгалтерского учета.

При этом первичные учетные документы принимаются к учету при условии, что они составлены в одном альбоме форм первичной учетной документации, а документы, не предусмотренные в этих альбомах, должны содержать обязательную информацию. Пункт 2 статьи 9 Закона N 129-ФЗ. Статья 9, § 9(2) Закона N 129-ФЗ (см. также решение ФАС области от 6 марта 2006 г., NA13-6672/2005-19).

Порядок учета акций определяется ПБУ 5/01 «Учет акций» и Методическими указаниями от 28. 12. 2001 по бухгалтерскому учету акций (далее — Методические указания), утвержденными Приказом Минфина РФ. n 119н.

Согласно ст. 90 Методических указаний под выбытием материалов в производство понимается их отпуск непосредственно со склада (хранения) для производства продукции (выполнения работ, оказания услуг). Также выбытие материалов на хозяйственные нужды организации.

Порядок отпуска материалов со склада организации в производство и соответствующий документооборот определяется руководителем по согласованию с руководителем учреждения и в учетной политике.

Пунктом 100 Методических указаний предусмотрено, что основными учетными документами при отпуске материалов со склада учреждения в подразделение организации являются

— Карточка (типовая форма филиала)

Формы и порядок заполнения утверждены постановлением Госкомстата России от 30.10.1997 N 71а.

Карточка (форма предназначена для учета отпуска материалов, систематически расходуемых на производство продукции. Карточки также используются в отрасли при проведении текущих проверок на предмет соблюдения установленных лимитов отпуска материалов на производственные нужды. где эти лимиты установлены.

В карточке также хранятся файлы материалов, не использованных в производстве (возвраты). Дополнительная документация не составляется.

Ограничение отпуска материалов и превышение замены отдельных видов материалов допускается только с разрешения руководителя учреждения, главного инженера или уполномоченного лица. Лимиты могут быть изменены тем же лицом, которое уполномочено их устанавливать.

Если расход материалов на предприятии не ограничен или потребность в цехе, ферме или помещении возникает регулярно, то материалы должны быть отпущены (по такой же форме ведется учет материалов в организации между структурными подразделениями, напр. и остатки неиспользованных материалов (если они не записаны в карточке вида использования) от операций доставки, возврата материалов и отходов в подразделении.

Что касается основной формы документации для учета материалов заказчика у подрядчика, то такой единой формы, как в случае с переработкой (накладные на сырье), не существует. В то же время отгрузки для отпуска материалов на сторону близки по смыслу следующим формам

Следует отметить, что перечисленные основные документы подтверждают факт передачи материалов в подразделения, но не факт их использования.

Для обеспечения методологически правильного учета и повышения эффективности системы внутреннего контроля расхода материалов на строительной площадке внутренним законодательством (учетной политикой, процессом (графиком) документооборота) могут быть установлены обязанности. Конец цепочки материалов, за который отвечает ответственный, отчитывается перед бухгалтерской службой. Такие требования установлены пунктами 90, 93 и 98 Методических указаний.

Поэтому, согласно статье 90 Методических указаний, отпуск материалов в подразделениях организации и на складе (складе) строительной площадки считается внутренним перемещением.

Поэтому на фактическую выдачу материалов получатель материалов (например, прораб) составляет акт на выдачу материалов с указанием наименования, количества, учетной цены и суммы, согласно пункту 98 Методических указаний. По каждому виду объекта строительства, номеру, и (или) применялась конструкция, или номеру (коду), и (или) наименованию расхода, количеству и сумме по нормам расхода, количеству и сумме по нормам расхода и их основаниям сверх. При необходимости указывается объем выполненных работ.

Снятие материалов с расчета соответствующей части организации или материально ответственного лица, а также отнесение затрат (в зависимости от цели, на которую расходуются материалы) на себестоимость продукции осуществляется на основании вышеупомянутого закона.

Таким образом, закон является документом, подтверждающим факт использования материала в производственных целях.

Судебная практика также указывает на наличие Закона о расходовании (списании) материалов в составе подтверждающей документации. В постановлении Апелляционного суда от 25 мая 2009 г. N 20АП-1770/2009 из 22 описаны документы, подтверждающие выбытие ценностей в производство и, следовательно, возможность включения в расходы, связанные с приобретением этих ценностей, следующим образом Карточка (формат (форма (форма Акта оприходования и расходования».

Учитывая, что типовая форма данного акта не утверждена, конкретный порядок его составления и перечень предоставляемых в нем услуг (ответственное лицо) определяется ведомством. В то же время данный вид закона должен содержать все обязательные реквизиты, указанные в пункте 2 статьи 9 Закона № 129-ФЗ. 129-ФЗ.

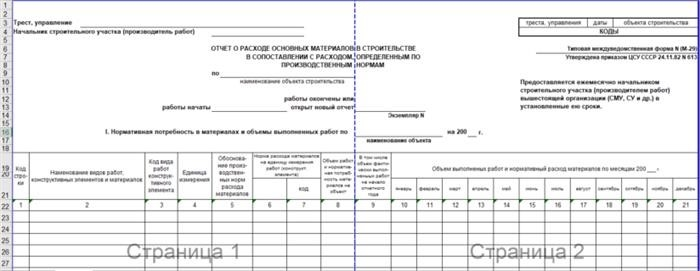

В данной ситуации в качестве образца может быть использована форма «Отчет о расходе основных материалов при строительстве в сравнении с расходом, определенным производственными нормами». Ранее в типовых методических рекомендациях по программированию и учету затрат на строительство (утв. Минстроем РФ 12 апреля 1995 г.) указывалось, что строительные организации обязаны применять форму от 11 сентября 2001 г. от Госстроя России Письмом.

Росстат России также не включил данную форму в альбом унифицированных форм основных учетных документов для учета и контроля работ по объектам капитального строительства. Поэтому в настоящее время применение формы не является обязательным, но при необходимости строительные организации могут использовать ее в качестве основы для разработки собственных форм метода расхода материалов.

Таким образом, начисление амортизации строительных материалов в стоимости объектов осуществляется на основании унифицированной формы по учету материалов, то есть на основании формы карты (формуляра) и акта расхода материалов. Он составляется по форме, утвержденной в организации.

Какие документы нужно проверить для списания расходов на текущий ремонт

После ремонта поверхности собственными силами в школе или детском саду вам нужно будет убрать поставленные материалы. Однако сначала нужно определить сумму потраченных средств и проверить документацию, на основании которой был произведен ремонт. В этой статье рассказывается о том, какие документы нужны для обоснования расходов и как списать материалы в бухгалтерском учете.

Персонал учреждения также может красить стены и полы. Для этого работники подписывают гражданско-правовой договор и получают соответствующую оплату за свой труд. Однако для списания этих расходов, а также краски, кистей и других материалов необходимо правильно оформить всю документацию.

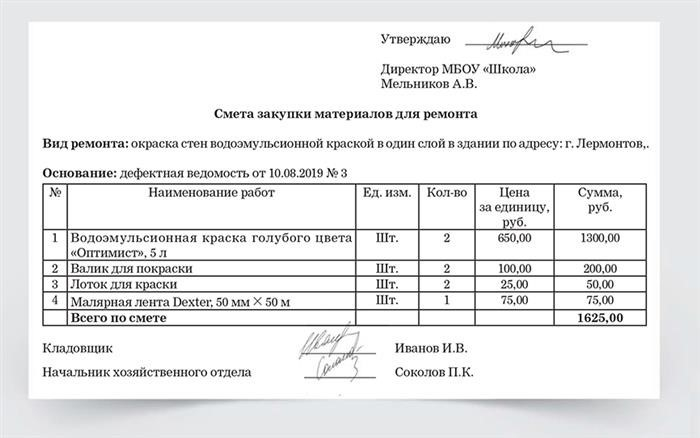

Прежде всего, необходимо убедиться в необходимости косметической реставрации. Для этого составьте список дефектов до начала работ. Если комиссия проводит замеры и заполняет акты на поступление и выбытие имущества, то нет необходимости нанимать внешнего эксперта. Поскольку единого формата такого документа нет, он составляется самостоятельно и утверждается учетной политикой (см. образец ниже). Затем на основании ведомости составляется смета на ремонт (см. ниже). Ее можно поручить сотруднику со значительной ответственностью, например, начальнику финансового отдела. Далее составляется меморандум с просьбой к руководителю учреждения о выделении средств.

Декларирование дефектов.

Составление сметы на закупку материалов, необходимых для ремонта

Как определить количество краски, необходимой для ремонта.

Прежде чем составлять смету, нужно рассчитать количество краски, необходимое для ремонта. Рассмотрим алгоритм расчета количества краски для стен. То же самое относится и к полам.

1. сначала измерьте длину стен в помещении и рассчитайте длину периметра. Например, длина одной стены составляет 5 метров, а второй — 3 метра. Периметр равен 16 метрам ((5 метров х 2) + (3 метра х 2)). 2.

2 Далее измерьте высоту стены или уровень, на котором будет производиться покраска. Предположим, что стена должна быть окрашена на высоту 1,5 метра. Это означает, что площадь, которую нужно покрасить, составляет 24 кв. м (1,5 м × 16 м). 3.

3 Далее рассчитайте высоту и ширину дверных и оконных проемов и их общую площадь. Например, в комнате есть два окна и одна дверь. Ширина одного окна составляет 1,2 метра, а высота — 1,5 метра. Дверь имеет высоту 1,8 метра и ширину 1,2 метра. Площадь окна составляет 3,6 кв. м ((1,2 м x 1,5 м) x 2). Площадь двери составляет 2,16 кв. м (1,8 м x 1,2 м). Общая площадь исключаемых поверхностей составляет 5,76 кв. м (2,16 м + 3,6 м).

4 Вычтите площадь дверных и оконных проемов из общей площади пола. Исходя из данных нашего примера, получаем, что площадь обрабатываемой поверхности составляет 18,24 кв. м (24 — 5,76).

5. Чтобы рассчитать количество расходуемой краски, воспользуйтесь правилами, указанными производителем на упаковке. Поэтому перед расчетом стоит предварительно выбрать количество краски. Например, при ремонте используется 1 литр водоэмульсионной краски. Производитель указывает, что расход составляет 1 литр на 12 кв. м. Окрашиваемые стены окрашиваются за один раз.

Опасно ориентироваться только на данные производителя. Ведь они рассчитаны на идеальную поверхность. Для стен это гладкая грунтовая штукатурка с двойным слоем грунтовки. Чтобы определить реальное количество необходимой краски, нужно учесть плотность, фактуру, шероховатость и кривизну поверхности. Поэтому к рассчитанному количеству добавляется стоимость потерь — 5-10 процентов. К правилам также добавляется процент за используемый инструмент. Для краскораспылителей — 3 процента, валиков — 4-5 процентов, кистей — до 7 процентов.

В нашем примере картина занимает 18,24 кв. м. Используется (5%). Стены — аномалия (7 %). Расход краски производителем составляет 1 литр на 12 кв. м. С учетом дополнительного фактора площадь окраски составляет 20,43 кв. м (18,24 кв. м + 12%). Это значит, что емкости не хватит для окраски стен этой комнаты. Необходимо приобрести два таких контейнера. После ремонта остатки краски будут возвращены на склад.

Как рассчитать материалы

Когда в учреждение поступают материалы для эстетического ремонта, бухгалтер отражает их в учете по жанрам.

Строительные материалы отвечают по подстатье 344 КОСГУ (п. 11. 4. 4 Порядка применения КОСГУ, утвержденного приказом Минфина от 29 ноября 2017 г.). Например, к ним относятся цвет и оливковое масло. При поступлении эти комитеты оформляют счет 0 105 34 000.

Хозяйственные материалы рассчитываются на основании 346 подстатей Косгу (п. 11. 4. 6 Порядка № 209Н). К ним относятся все подручные средства для ремонта: диски, валики, щетки.

На полученные материалы составляется Квитанция о приеме материальных ценностей (нефинансовых активов) (форма 0504207) (см. пример ниже). Запись создается на счетах.

Требования 0 105 34 344 Кредиты 0 302 34 73X — Материалы, учтенные для ремонта,

Обязательства 0 105 36 346 Кредиты 0 302 34 73X — учтены хозяйственные материалы для ремонта, см. ниже.

Квитанции на получение материальных ценностей

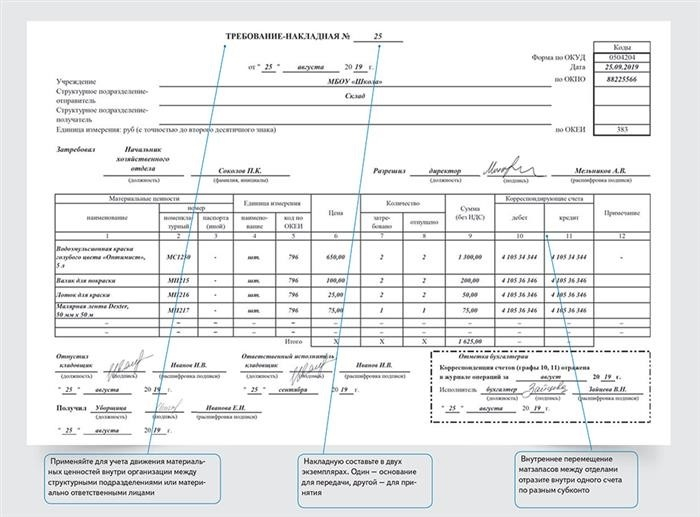

Строительные материалы для ремонта со складов выдаются ответственному лицу. Основным документом является накладная (форма 0504204) (см. образец ниже).

Счет на оплату

Как удалить ремонтный материал

После документального оформления ремонта остатки материалов возвращаются на склад. Бухгалтерская служба оформляет вывоз эксплуатируемых строительных и хозяйственных материалов.

Счет 0 401 20 272 Кредит 0 105 36 446 — Вывоз хозяйственных материалов для эстетического ремонта, проведенного Фондом,

Счет 0 401 20 272 Кредиты 0 105 34 444 — Удалить строительные материалы для эстетического ремонта, проведенного оборудованием,,

Заряд 0 105 3x 34x Кредит 0 105 3x 34x — возврат оставшихся материалов на склад.

Удаление осуществляется путем удаления запасов (форма 0504230). Обязательной формы консолидации первичных документов, служащей основанием для списания материальных запасов с балансового счета, не существует.

Однако такие документы можно подготовить самостоятельно, указав в них обязательные реквизиты (ст. 25 стандарта «Концептуальные основы», утвержденного Федеральным законом от 12 июня 2011 г. № 402-ФЗ, ч. 2, Федеральный приказ № ). Казначейства № 256н от 31 декабря 2016 года, пункт 7 Директивы № 157н). Это сделано в дополнение, но не вместо закона о выбытии материальных запасов (форма 0504230).

Документально подтвердить, что ремонтные работы образовательное учреждение провело самостоятельно, например, актом о приеме отремонтированных, реконструированных и модернизированных основных средств (форма 0504103) (решение Арбитражного суда Краснодарского края от 1 сентября 2017 г.). (по делу № А32-27793/2017). Ее применение утверждено в учетной политике.

Треть работодателей уже интересуются навыками работы в Excel у бухгалтеров

Пройдите тест, чтобы узнать, умеете ли вы использовать программу так, как нужно работодателю.

detector