Налоговым периодом для всех налогоплательщиков НДС является квартал. Об этом говорится в статье 163 Налогового кодекса РФ.

Срок сдачи отчетности.

По окончании квартала необходимо сдать декларацию по НДС. Для этого в налоговые органы необходимо представить декларацию по НДС.

25-е число месяца, следующего за отчетным кварталом, является последним днем для представления декларации, не подлежащей санкционированию. Таким образом, сроки следующие В первом квартале — до 25 апреля, во втором квартале — до 25 июля, в третьем квартале, соответственно, срок подачи декларации по НДС должен быть отправлен. В четвертом квартале — 25 января. (п. 5 ст. 174 НК РФ)

Сроки уплаты.

Вы вправе перечислить НДС в бюджет в течение первых трех месяцев, а также 25-го числа. Например, НДС за четвертый квартал 2015 года (1/3 от общей суммы НДС) можно уплатить до 25 января, до 25 февраля и до 25 марта. (Налоговый кодекс).

Форма представления отчетности.

Учитывая пункт 5 статьи 5 Налогового кодекса РФ, следует отметить, что все декларации по НДС должны быть представлены только в электронной форме. В противном случае данный документ считается непредставленным со всеми вытекающими отсюда последствиями. Последствия, которые нас могут ожидать.

Санкции.

На компании, занимающиеся добросовестной сдачей деклараций по НДС в печатном виде: 1. налагается штраф в соответствии со статьей 119 Налогового кодекса РФ. Размер штрафа составит 5% от суммы налога за месяц просрочки (полной и неполной), но не более 1000 рублей и не более 30% от суммы. 2. Кроме того, организации грозит блокировка счета, если выписка будет представлена с опозданием более чем на 10 дней. Это право налоговых органов прямо гарантировано законом (пункт 3.3 статьи 76 Налогового кодекса РФ).

Структура формы налоговой декларации.

Форма декларации по НДС утверждена приказом №. 558 от 29.10.14. Закон № 558 от 29.10.14 содержит 12 разделов. Однако это не значит, что нужно заполнять их все. Здесь, как и во многих других отчетах, действуют свои правила. Отправляйте только листы с заполненными данными.

Для обязательных налоговых проверок вам необходимо.

Что делать, если в квартальной справке нет выручки?

Эти правила также применяются к налогоплательщикам, не имеющим квартального дохода. В этом случае они подают «нулевую» налоговую декларацию.

Перейдем к обзору других разделов.

Раздел 2 — посвящен НДС налогоплательщика и поэтому дополняется только компанией, ответственной за выполнение обязанностей налогоплательщика.

Раздел 3 — содержит налоговые расчеты, которые затем переносятся в раздел 1. Читайте статью «Как рассчитать НДС». Примеры расчетов.

‘Разделы 4, 5 и 6’ — для организаций, у которых в отчетном периоде экспортные операции облагаются по ставке 0%. ‘Раздел 7’ — есть определенные действия, которые не подлежат налогообложению. Разумеется, если таких актов нет, то унификация не подается как дополнение. Раздел 8 — дополняется налогоплательщиком, заявляющим налоговый вычет по НДС. Это означает, что туда переносятся данные книги покупок.

В приложении 1 к разделу 8 компании заносят информацию с дополнительного листа книги покупок.

Раздел 9 — содержит данные из книги продаж за соответствующий период.

При этом каждой записи в книге продаж должен соответствовать отдельный лист в разделе 9. Как и в случае с разделом 8, если имеются дополнительные листы из книги продаж, агентство регистрирует их в разделе 9.

‘Раздел 10, 11’ — касается организаций, которые обязаны соблюдать и представлять в инспекцию журналы учета выставленных и полученных счетов-фактур в соответствии со статьей 5.2 Налогового кодекса РФ, статьей 174.

«Отдел 12» — в этот отдел передают информацию для „упрощенки“ от операторов счетов-фактур и назначают ЕНВД плательщики, выставившие счета-фактуры с ошибками.

Важные советы о том, как не привлечь внимание налоговых органов к декларациям по НДС.

Совет № 1: Проверяйте данные о доходах в отчете о прибылях и убытках.

Перед отправкой отчета его необходимо проанализировать, чтобы снизить вероятность ошибок и отклонений в отчете и избежать налоговых претензий до момента ведения подтверждающей документации. Поэтому налоговые органы проверяют всю информацию с помощью контрольных показателей, как внутри отчета, так и в сравнении с внешними отчетами. То есть вместе с декларацией об интересах.

Для того чтобы начислить НДС с дохода, суммы дохода в декларации по НДС и декларации по налогу на прибыль должны быть идентичными. Если по каким-то причинам эти суммы не совпадают, рекомендуется сразу подготовить документ, объясняющий причины расхождения, или дождаться, пока налоговый инспектор потребует объяснений.

Совет № 2: Проверьте пункты разделов 1. 3

Кроме того, камеральная проверка неизбежна, если в разделе 1 вы указываете возврат налога из бюджета. Такие правила предусмотрены пунктом 8 статьи 88 Налогового кодекса РФ.

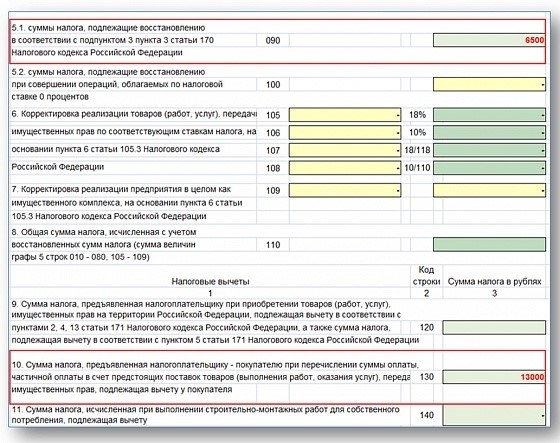

Строки 130 и 90 раздела 3.

Переходим к «Части 3». Здесь аудитор обращает внимание на строки 130 и 90. По строке 130 покупатель принимает к вычету НДС по уплаченным авансовым платежам, а по строке 90 восстанавливает НДС с этих авансовых платежей после поступления товаров на учет.

Налоговый инспектор рассчитывает сумму налога и период, в течение которого организация может принять к вычету и восстановить НДС с авансовых платежей. Если аудитор обнаружит расхождения в этих суммах, у него запрашивают пояснения.

Раздел 3, строка 170.

Еще один показатель — по этой строке 170 устанавливается сумма НДС с полученного и принятого к вычету аванса у продавца. Эта сумма не может превышать сумму графы 5 по строкам 010, 020, 030 и 040.

Совет № 3: Заключайте договор с контрагентом.

Хотим поделиться еще одним важным советом, касающимся предварительной самопроверки отчетности. Прежде чем создавать «Раздел 8», стоит уточнить у страхователя, выставляющего рассматриваемое требование.

Может возникнуть ситуация, когда аудитор обнаружит требование, в котором компания заявила скидку, но страхователь не отразил полученную сумму в отчете «Раздел 9».

В этом случае его попросят предоставить объяснения, а также заставят предъявить всю документацию, касающуюся этих операций. В частности, могут потребовать договоры, счета (акты), счета-фактуры, платежные ведомости, переводы со счета на счет, банковские выписки и т. д.

Последний совет.

Чтобы убедиться в точности ваших налоговых расчетов и деклараций и минимизировать риск служебной проверки по НДС и налогу на прибыль, рекомендуем вам посетить следующий курс. Практика заполнения деклараций по НДС и налогу на прибыль за 2015 год +1С» 8. 3 в. Здесь вы вместе с преподавателем подробно изучите процесс заполнения деклараций по НДС и налогу на прибыль за разные отчетные периоды на примерах реальных и сложных ситуаций.

Занятия проходят под руководством Е.В. Вотова, член Международной ассоциации сертифицированных бухгалтеров и член Российской ассоциации профессиональных бухгалтеров.

Просмотр урока «Три совета, как избежать проверок налоговой инспекции по НДС

Заполнение декларации по НДС: пошаговая инструкция

Процесс заполнения декларации по НДС зависит от того, кто составляет отчет: должник по НДС или нет. В зависимости от этого в отчет необходимо включить несколько разделов. Для того чтобы помочь вам заполнить декларацию по НДС, подготовлены пошаговые инструкции и образец

Декларация по НДС: пошаговые фиктивные инструкции

Заполнение декларации по НДС следует начать с разделов 8 и 9. Затем переходите к листам с другими частями декларации. Последний разворот завершает приложенный лист. Такой порядок обусловлен тем, что на титульном листе должно быть указано общее количество листов в ведомости.

Другой раздел включается в ведомость, если у агентства есть операции, которые должны быть отражены в этих модулях. Модули 4-6 необходимо заполнить, если в течение налогового периода вы совершали действия, облагаемые НДС по ставке 0%, а раздел 7 — если вы совершали действия, освобожденные от налогообложения. Эти требования также распространяются на налогоплательщиков с нулевой налоговой базой по итогам квартала (ФНС ЕД-3-3/2683 от 31 июля 2012 года).

Эксперты «Главбуха» подготовили пошаговую инструкцию по заполнению всех разделов декларации по НДС. Смотрите, как заполнить:

От регистрации до использования информации для подготовки декларации по НДС.

Информация из Книги покупок и Книги продаж отражается в разделах 8 и 9 декларации. Полученный в бюджете НДС округляется до ближайшего рубля. Разница между этими данными и книгой продаж не признается вычетом (письмо Минфина от 02-07-10/79001 от 15 октября 2019 года).

Налогоплательщики НДС и налоговики, проводящие сверку в пользу других лиц, отражают информацию из журнала учета счетов-фактур в разделах 10 и 11.

В разделе 12 данные из счетов-фактур, выставленных покупателям, регистрируются лицом, выставившим счет-фактуру, в сумме налога, без обязанности по уплате НДС. Например, организация на упрощенке (подраздел 5 статьи 173 Налогового кодекса).

Для заполнения декларации по НДС также следует использовать информацию из регистра бухгалтерского и налогового учета (статья 174 Налогового кодекса, пункт 4 раздела I Порядка заполнения заявления).

Бухгалтерский НДС

Прежде чем подготовить декларацию по НДС, необходимо выполнить все рутинные операции по учету НДС. Для этого в программе есть «Помощник учета НДС» (Отчеты — НДС — Отчеты по НДС).

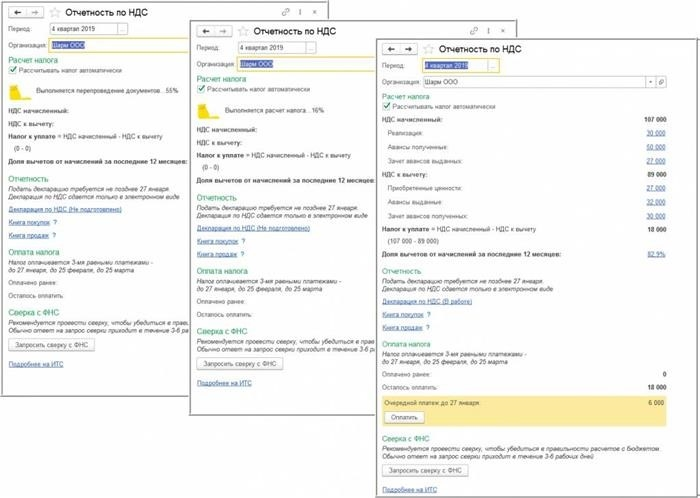

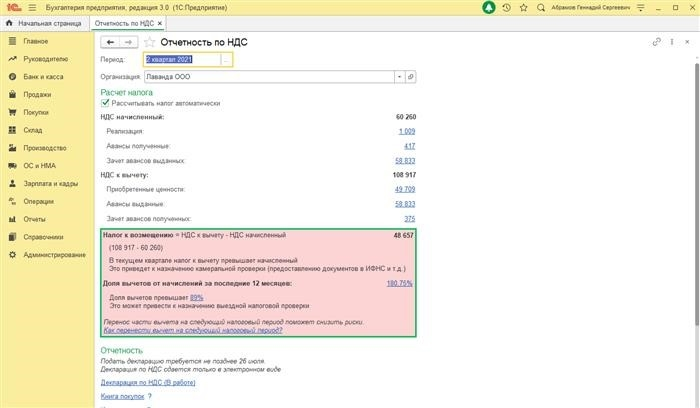

В рамках помощника по учету НДС рутинные операции могут выполняться автоматически или неавтоматически (снимите флажок «Рассчитывать налоги автоматически»). Наши специалисты рекомендуют выполнять рутинные операции по расчету НДС в неавтоматическом режиме.

Автоматический расчет налогов не подходит для:.

Приобретает товары или услуги для Комитента (Принципала).

При нажатии кнопки «Рассчитать» автоматически выполняется регламентная операция и рассчитывается сумма налога к уплате. Затем вы можете сформировать декларацию по НДС, используя одноименную гиперссылку.

Εάν επιλέξετε τον αυτόματο υπολογισμό του ΦΠΑ και χρησιμοποιήσετε λειτουργίες ου δεν υποστηρίζονται σε αυτή τη λειτουργία, το πρόγραμα θα εμφανίσει μι α προειδοποί ηση: Εάν ως αποτέλεσμα του υπολογισμού το ποσό ΦΠΑ παρουσιάεται προς επιστροφή, θα επισημανθεί με κόκκινο χρώμα για ν πιθανότητα ελέγχου γραφείου: Εάν η σημαία «Αυτόματος υπολογισμός φόρου» δεν είναι επιλεγμένη, θα είναι απαραίτητο να εκτελέσετε τις συνήθεις λειτουργίες χειροκίνητα.

Пройдя по гиперссылкам рутинных операций поочередно, не пропуская, вы подготовите все данные для формирования декларации по НДС。 Как только по каждой гиперссылке будет установлена зеленая галочка, можно переходить к следующему шагу и нажать на кнопку «Сформировать декларацию»。

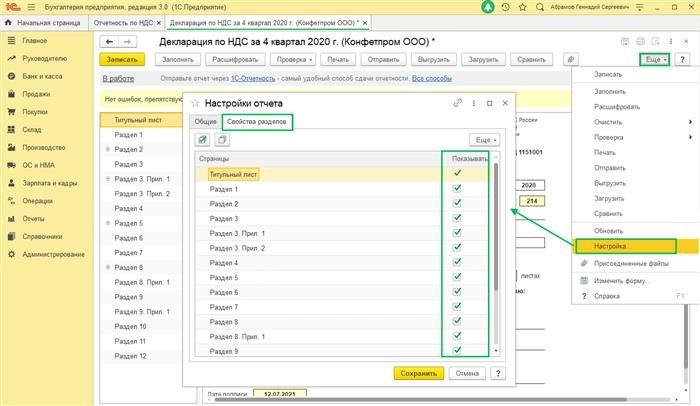

Декларация НДС Для завершения формирования данных декларации НДС нажмем на кнопку «Заполнить»。 По умолчанию все разделы и приложения добавлены в декларацию。 Вы можете настроить их внешний вид, выбрав «Еще» — «Настройки» — «Свойства раздела», установив флажок «Показать» на нужных разделах и сняв флажок с тех, которые не заполнены。

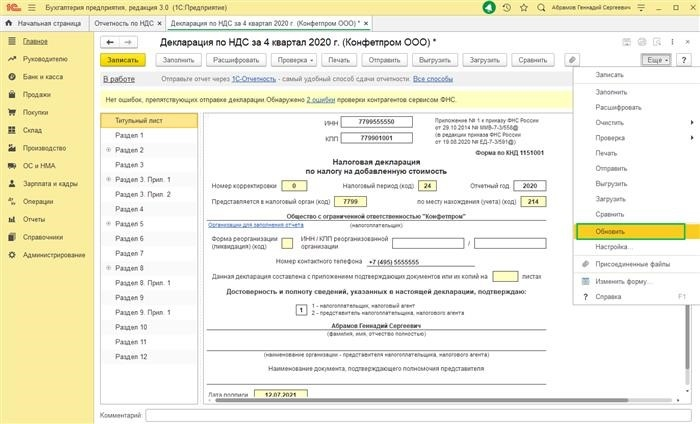

Пустые поля заполняются автоматически на основе данных из карточки организации. Желтые поля доступны для редактирования。 При внесении изменений в данные в списке «Организации», чтобы обновить данные в отчете, нажмите кнопку Еще — Обновить:

По умолчанию номер обложки равен 0. Налоговый период (код) и отчетный год автоматически заполняются в соответствии с периодом, выбранным в помощнике по учету НДС.

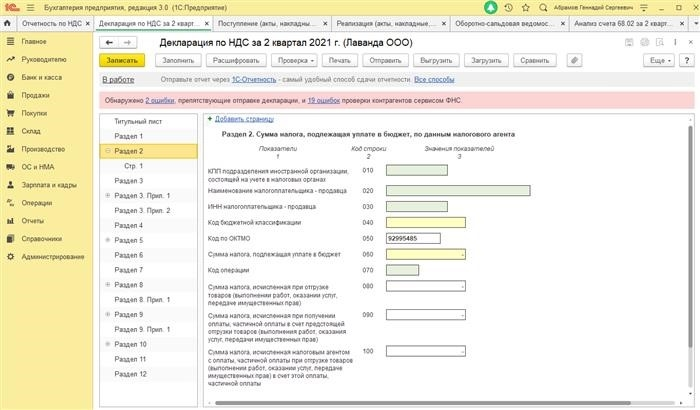

Чтобы расшифровать индекс и понять то или иное количество выписок, есть кнопка «Расшифровать». Выделите ячейку и нажмите на кнопку «Расшифровать».

Для проверки введенного показателя можно воспользоваться кнопкой «Проверить». Доступны функции контроля, выгрузки и контроля контрагентов. Онлайн-проверка доступна пользователям с подключенной услугой «1С-Отчетность».

Если подключен сервис «1С-Отчетность», то с помощью кнопки «Отправить» можно отправить заполненные декларации по НДС прямо из информационной базы непосредственно в контролирующий орган. После отправки статус декларации автоматически изменится на «Отправка», после завершения аудита. 1С Если пресс-служба не подключена, статус может быть изменен вручную.

detector