Основные различия между депозитом и сберегательным счетом

Прежде всего, важно понять, что такое депозит и сберегательный счет по отдельности.

Депозит — это счет, на который вы кладете проценты в течение определенного периода времени: скажем, вы кладете 100 000 на шесть месяцев и получаете 107 000 через шесть месяцев. Сберегательный счет — это тоже счет, на который вы можете положить деньги под проценты, но в любое время.

Теперь давайте рассмотрим различия.

Ограничения на снятие средств. Вы не можете получать деньги с вклада до окончания его срока. Если вы закроете вклад или снимете часть денег раньше срока, накопленные проценты будут пересчитаны, и почти все они сгорят.

Накопительный счет похож на вклад, но его можно пополнять, снимать деньги или переводить их на карточный счет. Проценты не сгорают. Это главное отличие от депозита. Чтобы снять деньги с накопительного счета, достаточно перевести их на свою карту. Комиссия за это не предусмотрена.

Эффективность. Из-за того, что деньги на накопительном счете можно распределять по своему усмотрению, его процентная ставка обычно ниже. Например, в Т-Банке максимальная ставка по вкладу составляет 18 % годовых. Это невозобновляемый вклад (процентная ставка увеличивается) на два месяца. На сберегательных счетах можно заработать до 13 % в год. Это процентная ставка для частных сервисов.

Ограничения по срокам. В отличие от депозитов, сберегательные счета не ограничены по времени. Другими словами, он является бессрочным.

Условия пополнения. Депозитные и сберегательные счета пополняются по-разному. Для вкладов обычно требуется минимум 50 000°, без которого ставка по вкладу не может быть установлена. У сберегательных счетов такого ограничения нет — вы можете начать копить с любой суммы, даже с 10°.

Чтобы вам было проще решить, где хранить деньги, расскажем, когда открывать вклад, а когда — сберегательный счет.

Увидите ли вы вклад?

Если вы копите на что-то крупное, например, на машину или первый взнос по ипотеке, то есть не собираетесь сразу снимать деньги.

Преждевременное снятие средств с депозитов нежелательно. В этом случае почти вся прибыль сгорает. Это значит, что если на депозите есть деньги, то риск того, что вы решите потратить их на что-то другое, невелик.

Также целесообразно выбирать вклад в случае необходимости.

Максимальная эффективность сбережений. Хотя ставка по вкладу выше, чем по накопительному счету, банк определяет ее в процессе оформления вклада. Например, если вы открываете вклад на два года под 13,5 % годовых, а банк в этот период снижает ставку по вкладу, ваши накопления не пострадают.

Отличительные особенности сбережений. Все вклады Т-Банка являются многокомпонентными. Вклады можно оформлять одновременно в рублях и юанях или отдельно в каждой валюте. Распределение сбережений по разным монетам поможет вам избежать потерь в случае нестабильных курсов валют. Даже если одна валюта падает в цене, другая может вырасти. Это позволяет покрыть убытки.

При этом в любой момент монеты можно конвертировать непосредственно во вклады, то есть в заявки Т-банка, то есть рубли в юани или наоборот. Курс обмена максимально приближен к биржевому, а проценты по вкладу сохраняются. Т-Банк показал нам, как конвертировать валюту во вклады.

Основные условия рублевых вкладов Т-Банка:

Как открыть вклад: в приложении Т-Банка нажмите кнопку «Открыть новый счет или продукт» → «Вклад». Также нажмите на кнопку ниже.

Когда подходит сберегательный счет?

Сберегательный счет подходит, если вам важно, чтобы вы могли снимать деньги и получать проценты в любое время.

Если у вас есть сберегательный счет, вы можете хранить на нем большую часть своих денег и оставлять небольшую сумму на карте для повседневных расходов. Это поможет вам следить за своим бюджетом и обеспечит сбережения. Если карта будет утеряна или украдена, деньги с накопительного счета нельзя будет снять или потратить. В то же время вы всегда можете бесплатно перевести необходимую сумму со своего сберегательного счета, если она есть на вашей карте.

Некоторые причины выбрать сберегательный счет.

Это удобный способ планировать свой бюджет. Вы можете открыть сразу несколько сберегательных счетов и распределить деньги по разным категориям расходов. Например, эти счета можно переименовать в «ЖКХ и услуги», «Продуктовый магазин», «Тип дома», «Отпуск» и так далее для каждого счета.

Вам не нужно переводить деньги на карту, чтобы оплатить счета за жилье, коммунальные услуги или мобильный телефон. Вы можете легко сделать это прямо со своего сберегательного счета.

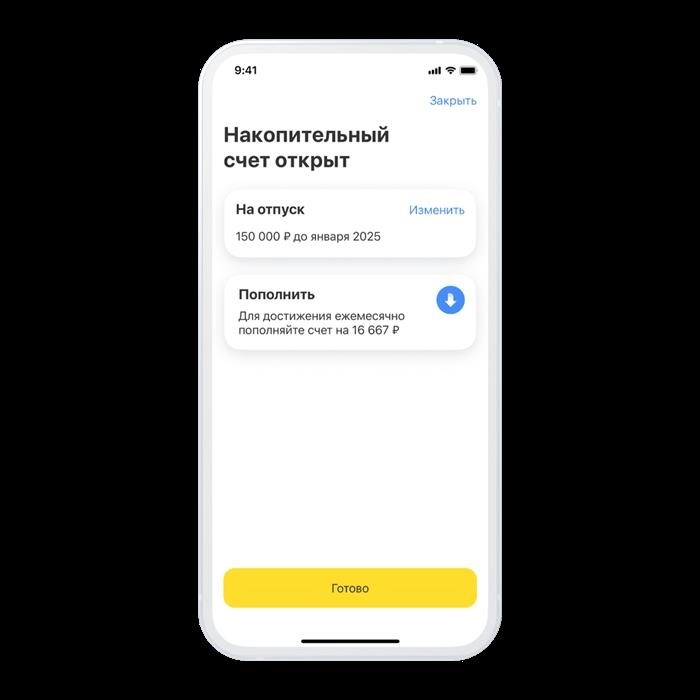

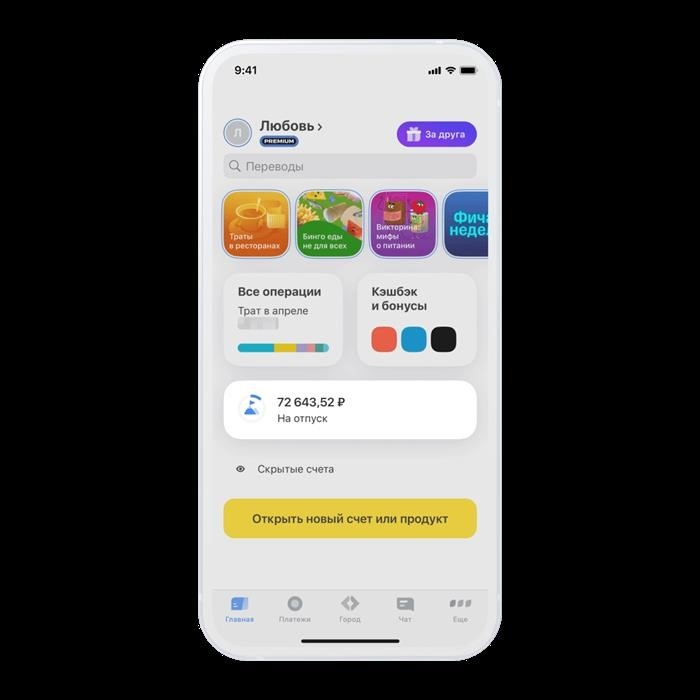

Вы можете легко откладывать деньги на определенные цели. Открыв сберегательный счет, вы можете решить, на что откладывать деньги, например «на отпуск» или «на новую пару кроссовок». Приложение подскажет вам, сколько денег нужно вносить каждый месяц, чтобы достичь цели в срок. Для мотивации ваша цель всегда перед вами — на главной странице T-Bank и в названии вашего счета.

Платежи, отображаемые в приложении, — это просто элементы, на которые вы ориентируетесь. Но вы также можете сделать немного больше в этом месяце и немного меньше в следующем.

Для мотивации на экране счета отображается ваш прогресс — сумма, которую вы уже накопили.

На сберегательный счет в Т-Банке начисляется 13 % в год за обслуживание «Частное», 12 % в год за обслуживание «Премиум», 11 % в год за «PRO-подписку» и 8 % в год без нее.

Как открыть сберегательный счет: в приложении T-Bank нажмите кнопку Открыть новый счет или продукт → Сберегательный счет. Или нажмите на кнопку ниже.

Депозитный или накопительный счет: что выбрать

На примере T-Bank мы расскажем вам обо всех различиях между депозитным и сберегательным счетом. Вам останется только выбрать, что подходит именно вам.

| Депозит | Сберегательный счет | |

|---|---|---|

| Вы можете открыть валютный | В рублях и юанях | В рублях |

| На какой срок можно открыть вклад? | 2-24 месяца | Любой срок |

| Какую процентную ставку вы устанавливаете | До 18% в год в рублях, до 3,5% в год в юанях |

12% годовых на Премиум-сервис; и

За 60 дней до первого продления.

При досрочном погашении почти все накопленные проценты сгорают.

Минимальная сумма 15, 000 °C или ₤ 1, 000.

Минимальный вклад 50, 000 ₽ или 5, 000³ должен оставаться на депозите.

Можно зафиксировать процентную ставку.

Вы можете использовать свой накопительный счет для оплаты коммунальных, телекоммуникационных и других услуг прямо в приложении Т-Банка.

Чтобы открыть вклад и управлять им, вам нужна дебетовая карта T-Bank. Откройте вклад, если вы еще не сделали этого. Представитель бесплатно вышлет вам лучшую черную дебетовую карту.

Кроме того, если вы уже являетесь клиентом Т-Банка, нажмите кнопку ниже, чтобы открыть вклад в приложении.